新晟 / 2018-09-28

导读:企业是从事旅游服务的纳税人,但是呢,不知道怎么写会计分录?下面小编为大家介绍小规模旅游行业差额如何申报纳税?希望能帮助大家!

小规模旅游行业差额如何申报纳税?

差额开具专用发票

接上例,A企业当月取得的159万元收入通过通过新系统中差额征税开票功能开具了增值税专用发票.本月可扣除项目金额合计为53万元.

相关政策

按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印"差额征税"字样,发票开具不应与其他应税行为混开.

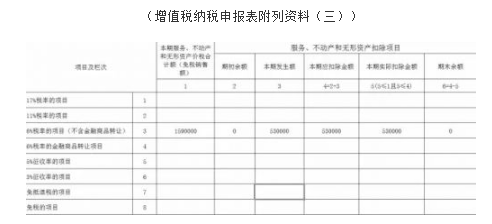

报表填写

(一)本期可扣除项目金额的计算与填报

本期可扣除项目金额的计算与填报与示例一一致.

(二)销售额及销项税额的计算与填报:

主要区别在于《增值税纳税申报表(一般纳税人适用)》附列资料(一)的填报方式.

由于此笔业务是通过系统差额征税的功能开具的发票,通过录入含税销售额159万(或含税评估额)和扣除额53万,系统自动计算税额和不含税金额.销项税额=(159-53)÷1.06×0.06=6万元,不含税金额应为159-6=153万,税率用***代替.

该张专用发票不含税金额与税额之间不存在税率的勾稽关系,因此应通过本月"合计销售额"与"开具其他发票销售额"、"未开具发票销售额"金额的差去计算得出本期应填写的"专用发票的销售额"与"销项税".在本例中开具其他发票销售额与未开具发票销售额金额合计为0.

1、将本月合计不含税销售额150万、销项税额9万以及价税合计数159万分别填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第9、10、11列.

2、通过本月合计销售额还原计算得出的专用发票销售额150万与税额9万分别填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第1、2列.

3、将扣除项目金额53万填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第12列.

4、计算得出的扣除后的销项税额6万填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第14列.本列数应等于差额征税发票上的税额6万.

小规模旅游行业差额如何申报纳税?怎样填写申报表?计算方法是怎样的?新晟小编就先介绍到这,更多相关资讯,敬请关注新晟网的更新!

新晟集团是专注香港、BVI、英国、美国、开曼、澳门、新加坡等166个国家工商注册、年审、做账审计、商标注册、条形码、许可证、国际游学、投资移民等高端商务服务提供商!